Volumen

La debilidad macroeconómica de inicios de año, la lenta recuperación del consumo, y el efecto del IEPS en los precios de bebidas con edulcorantes calóricos impactaron los volúmenes durante 2014. Aún frente a estos retos, la división de bebidas mantuvo estables sus volúmenes, con un ligero crecimiento de 0.4% para 2014 en comparación con 2013. Alto enfoque en la ejecución así como estrategias de precio-empaque e innovaciones, contribuyeron a este desempeño. Como resultado, el volumen total de bebidas alcanzó los 1,614 millones de cajas de ocho onzas en comparación con los 1,607 millones de cajas de ocho onzas en 2013.

El volumen de bebidas embotelladas incrementó en 0.4% a 810 millones de cajas de ocho onzas en 2014, comparado con los 807 millones de cajas de ocho onzas en 2013. El volumen de agua en garrafón se incrementó en 0.4% en 2014 alcanzando los 804 millones de cajas de ocho onzas comparado con 801 millones de cajas de ocho onzas en 2013.

0.4%

de incremento en volumen de bebidas

Ingreso por Ventas

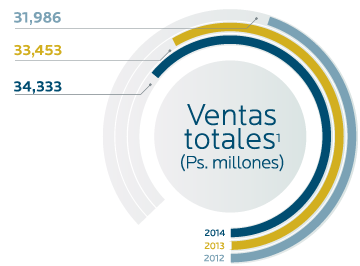

Excluyendo ingresos relacionados con el impuesto especial a bebidas (IEPS), las ventas consolidadas de 2014 se incrementaron en 2.6% alcanzando los Ps.34,333 millones frente a los Ps.33,453 millones registrados en 2013. Durante 2014 las ventas en la división de azúcar se incrementaron en 20% año a año. En la división de bebidas las ventas de 2014 se incrementaron en 0.8% año a año, reflejando principalmente la ligera recuperación en el segmento de bebidas embotelladas así como incrementos de precio en categorías no impactadas por el IEPS. En la división de bebidas, los ingresos por caja fueron Ps.19.5 durante 2014, 0.4% mayores a los Ps.19.4 de 2013. Aun cuando el portafolio de bebidas afectadas por el IEPS no reflejó por completo la inflación en sus precios, mejoras en el mix de volumen hacia empaques y productos más rentables compensaron parcialmente los menores crecimientos de precio y volumen.

1 Ventas netas de ingresos por IEPS, impuesto especial de 1 peso por litro a bebidas azucaradas. Incluyendo ingresos por IEPS las ventas consolidadas fueron Ps. 37,908 millones en 2014

2.6%

incremento de ventas consolidadas 2014

3.9%

utilidad bruta por caja unidad 2014 vs 2013

Costo de Ventas

El costo total de ventas fue de Ps.20,494 millones durante 2014, 4.9% superior a 2013. Esta cifra excluye costos asociados al impuesto especial de bebidas azucaradas, el cual la Compañía considera como parte del costo de ventas. La cifra mencionada también excluye el ajuste no-monetario mencionado anteriormente por Ps.1,600 millones al crédito mercantil por disminución de activos intangibles relacionados a la división de azúcar - y que deriva de la disminución de precios del azúcar desde 2015 y en adelante para reflejar un entorno más conservador en la valuación del negocio de azúcar. En la división de bebidas el costo de ventas por caja unidad fue 2.0% menor en 2014 comparado con 2013, lo cual se traduce en un incremento de 3.9% año a año en la utilidad bruta por caja unidad, aún después del impacto que la devaluación del peso sobre el dólar tuvo en los costos de materias primas hacia finales del año.

Gastos de Administración y Venta

Los gastos de administración y venta totales alcanzaron Ps.13,591 millones en 2014, comparados con Ps.13,509 millones en 2013. Como resultado, el total de gastos de administración y venta como porcentaje de ventas disminuyó ligeramente a 39.6% en 2014, comparado con 40.3% en 2013, principalmente debido a iniciativas de ahorro implementadas en ambas divisiones durante el año. El beneficio de dichas iniciativas se vio en parte contrarrestado por los gastos no recurrentes de Ps.397 millones que la división de bebidas registró durante el año.

Cabe mencionar que dicho programa de ahorros tuvo sus inicios a finales de 2013. Como resultado, la Compañía reportó gastos no recurrentes por Ps.101 millones en el cuatro trimestre de 2013. Al 31 de diciembre de 2014, el total de gastos relacionados con el programa de ahorros de la división de bebidas fue de Ps.408 millones, y se espera un cargo adicional entre Ps.80 y Ps.90 millones durante el 2015, culminando con esto los gastos asociados a eficiencias operativas.

Utilidad de Operación

Durante 2014 la utilidad operativa consolidada fue de 248 millones. Este número excluye el impacto no monetario de Ps.1,600 millones asociados a la disminución del crédito mercantil de Cultiba por el ajuste a activos intangibles relacionados con el negocio de azúcar – mismo que resulta de disminuir los precios del azúcar desde 2015 y en adelante para reflejar un entorno más conservador en la valuación del negocio de azúcar. Incorporando dicho impacto, la pérdida operativa consolidada fue de Ps.1,352 millones comparada con una utilidad operativa de Ps.409 millones en 2013. Durante este periodo, la utilidad operativa de la división de bebidas fue Ps.301 millones comparada con Ps.467 millones en 2013. Los gastos no recurrentes asociados a eficiencias de costo tuvieron un impacto material en la utilidad de operación. Ajustando por dichos gastos la utilidad de operación en la división de bebidas alcanzó los Ps.698 millones en 2014.

TOTAL COMPAÑÍA

1 Utilidad de operación no incorpora impacto no monetario por ajuste de activos intangibles relacionados con el negocio de azúcar. Incluyendo dicho ajuste se tuvo una pérdida operativa de Ps. 1,352 millones en 2014.

DIVISIÓN BEBIDAS

EBITDA

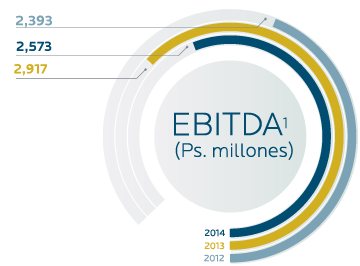

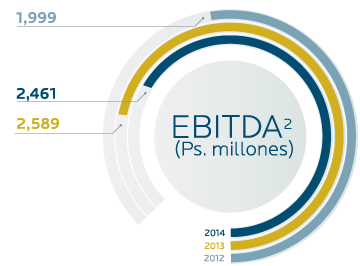

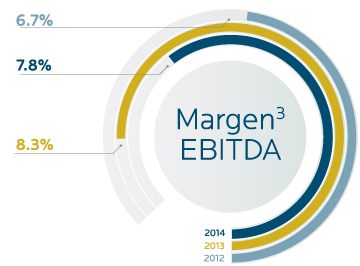

La lenta recuperación de volúmenes y el impacto de gastos no recurrentes resultaron en un decremento de 11.8% año a año en el EBITDA consolidado durante 2014. Antes de ajustar por gastos no recurrentes, el EBITDA consolidado alcanzó los Ps.2,573 millones, en comparación con los Ps.2,917 millones registrados en 2013. Como resultado, el margen consolidado de EBITDA fue de 7.5% en 2014, comparado con 8.7% en 2013. En la división de bebidas, antes de ajustar por gastos no recurrentes, el EBITDA tuvo un decremento de 5.1% en 2014, resultando en Ps.2,461 millones en comparación con los Ps.2,589 millones de 2013. Como resultado, el margen de EBITDA en la división de bebidas fue de 7.8% en 2014, comparado con 8.3% en 2013. Ajustando por gastos no recurrentes, la división de bebidas observó un margen EBITDA, alcanzando 9.1% en comparación con 8.6% ajustado en 2013.

TOTAL COMPAÑÍA

DIVISIÓN BEBIDAS

TOTAL COMPAÑÍA

DIVISIÓN BEBIDAS

1 EBITDA = Utilidad antes de: (1) Depreciación y amortización, (2) Costo integral de financiamiento, (3) Impuestos, (4) Para 2014: Impacto no monetario de Ps.1,600 millones por el ajuste a activos intangibles relacionados con el negocio de azúcar durante 2014 EBITDA no incorpora ajuste por gastos no recurrentes relacionados a programas de ahorro. Estos gastos fueron Ps. 101 millones en 2013 y Ps. 397 millones en 2014. Ajustando por no recurrentes el EBITDA consolidado fue Ps.3,018 millones en 2013 y Ps.2,970 millones en 2014.

2 EBITDA = Utilidad antes de: (1) Depreciación y amortización, (2) Costo integral de financiamiento, (3) Impuestos EBITDA no incorpora ajuste por gastos no recurrentes relacionados a programas de ahorro. Estos gastos fueron Ps. 101 millones en 2013 y Ps. 397 millones en 2014. Ajustando por no recurrentes el EBITDA de la división bebidas fue Ps. 2,690 millones en 2013 y Ps. 2,858 millones en 2014.

3 Margen EBITDA no incorpora ajustes por gastos no recurrentes de Ps. 101 millones en 2013 y Ps. 397 millones en 2014. Ajustando por dichos gastos el Margen EBITDA consolidado fue de 9.1% en 2013 y 8.6% en 2014, y el Margen EBITDA en la división de bebidas fue 8.6% en 2013 y 9.1% en 2014.

Costo Integral de Financiamiento1

El costo integral de financiamiento para 2014 fue de Ps.506 millones, comparado con Ps.405 millones en 2013. La continua amortización de deuda en ambas subsidiarias ha contribuido a disminuir el costo integral de financiamiento. Como resultado, el pago efectivo de intereses fue 32% menor en comparación con 2013. Por el contrario, el efecto no monetario de pérdidas cambiarias por Ps.311 millones durante 2014 comparadas con Ps.55 millones en 2013 contrarrestaron parte de los beneficios derivados de un menor pago de intereses. Cabe mencionar que la deuda de largo plazo que está denominada en dólares se encuentra cubierta por ingresos monetarios futuros en dólares para ambas subsidiarias.

Utilidad Neta

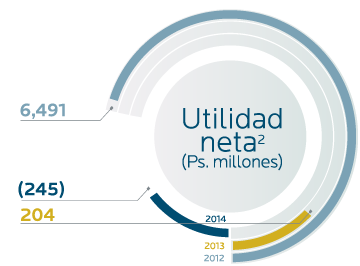

En 2014 la Compañía reportó una pérdida neta consolidada que no es representativa de la realidad operativa en sus negocios debido a que registró un impacto no monetario por Ps.1,600 millones. Dicho impacto resulta de ajustar los Activos Intangibles en el negocio de azúcar como respuesta al entorno cambiante y más retador en los precios del azúcar, así como la expectativa de precios moderados para el 2015. Sin considerar dicho impacto, la pérdida neta consolidada fue de Ps.245 millones en 2014, comparada con una utilidad neta consolidada de Ps.204 millones en 2013.

TOTAL COMPAÑÍA

DIVISIÓN BEBIDAS

1 Incluye pérdida por fluctuación cambiaria por Ps. 311 millones en 2014 y 55 millones en 2013 que se resta al costo integral de financiamiento para efecto del reporte a la Bolsa Mexicana de Valores. Para efectos del IFRS (international Financial Reporting Standards, por sus siglas en inglés) la fluctuación cambiaria se presenta en el rubro “otros productos” en los estados financieros auditados. Sin embargo para efectos del reporte de información financiera presentado ante la Bolsa Mexicana de Valores existe la opción de presentar la pérdida cambiaria dentro del Costo Integral de Financiamiento.

2 Utilidad neta no incorpora impacto no monetario por Ps. 1,600 millones a activos intangibles relacionados con el negocio de azúcar. Incluyendo dicho impacto la pérdida neta consolidada fue de Ps. 1,845 millones en 2014.

Endeudamiento

La Compañía finalizó el 2014 con Ps.396 millones en efectivo y equivalentes, comparado con Ps.1,083 millones al cierre de 2013. La deuda neta a nivel de la Compañía al 31 de Diciembre de 2014 fue de Ps.4,351 millones comparada con Ps.6,302 millones al 31 de Diciembre de 2013, principalmente como resultado de la amortización de deuda en ambas divisiones y el desapalancamiento de financiamientos de capital de trabajo en la división de azúcar.

La siguiente tabla muestra el nivel de endeudamiento de cada una de las subsidiarias y a nivel consolidado al 31 de Diciembre de 2014…

(Ps. millones)

| División Bebidas | División Azúcar | CULTIBA Consolidado2 | |||||||

|---|---|---|---|---|---|---|---|---|---|

| Dic 31 2014 | Dic 31 2013 | Var. | Dic 31 2014 | Dic 31 2013 | Var. | Dic 31 2014 | Dic 31 2014 | Var. | |

| Deuda CP | 2,286 | 3,524 | -35.1% | 595 | 286 | 108% | 2,909 | 3,976 | -26.8% |

| Deuda LP | 0 | 1,394 | -100% | 447 | 634 | -29.5% | 1,838 | 3,409 | -47.3% |

| Deuda Neta | 2,069 | 4,619 | -55.2% | 999 | 818 | 22.1% | 4,351 | 6,302 | -30.9% |

2 Incluye Certificados de Largo Plazo en el Mercado Mexicano lanzados por la Compañía Holding en Noviembre de 2013.

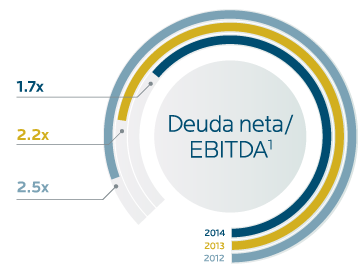

1 Ratio Deuda neta/EBITDA en 2013 incluye Ps. 2,750 millones por pagos anticipados que la división de bebidas llevó a cabo a finales de 2013.

Excluyendo dicho impacto el ratio Deuda neta/EBITDA fue de 1.2x en 2013

Capital de Trabajo

El capital de trabajo continúa mejorando como resultado de las disminuciones en los pagos anticipados de materias primas realizados por la división de bebidas durante Diciembre de 2013. Mejoras en el ciclo de efectivo de la división de bebidas también han impactado positivamente el capital de trabajo. Finalmente, por efectos de recolección de IEPS y pago del mismo hacia el final del periodo, el capital de trabajo se vio beneficiado durante 2014. Este último efecto extraordinario quedará eliminado el siguiente año en periodos comparables.

Inversiones

Las inversiones acumuladas de capital al 31 de Diciembre de 2014 alcanzaron los Ps.1,872 millones en comparación con los Ps.2,929 millones al 31 de Diciembre de 2013. Aún frente a la situación compleja del 2014, la Compañía se mantuvo comprometida con su plan de inversiones. Cultiba continúa invirtiendo en la modernización de infraestructura así como en iniciativas para contribuir al crecimiento de volumen y eficiencias de costos que le permitan mantener su posición competitiva y su rentabilidad en el nuevo ambiente de mercado.

Organización Cultiba

Diana González Flores

Relación con Inversionistas

Tel. +52 (55) 5201-1947

dgonzalez@gamsa.com.mx

Monte Cáucaso 915, cuarto piso,

Colonia Lomas de Chapultepec

C.P. 11000, México, Distrito Federal

Tel. +52 (55) 5201-1900

www.cultiba.mx